Poljoprivredni proizvođači vrlo brzo prihvaćaju i primjenjuju nova znanja iz područja tehnike i tehnologije proizvodnje. Uz to se vezuju potrebe praćenje i upravljanja kako proizvodnjom tako i proizvodnim resursima što se često zanemaruje osobito kada je riječ o računovodstvu.

Još uvijek se osjeća otpor prema tom važnom elementu uspješnosti proizvodnje i poslovanja svakog gospodarskog subjekta. Razlog tome može biti nedovoljno poznavanje osnovnih računovodstvenih pojmova.

Temeljni pojmovi

Temeljne ekonomske kategorije ili osnovni računovodstveni pojmovi su:

- Imovina

- Obveze (dugovi)

- Kapital (glavnica)

- Prihodi

- Rashodi

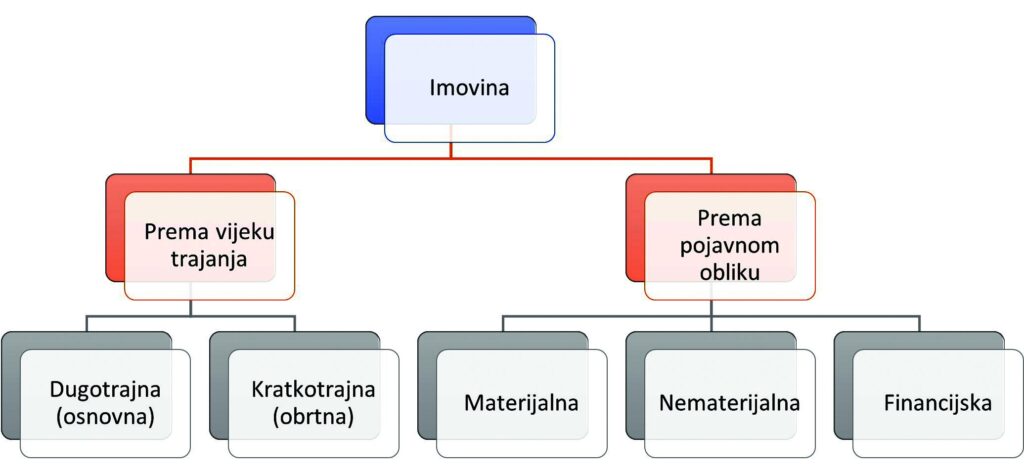

Imovina poduzeća

Kako bi poduzeće (ili OPG) moglo obavljati svoj ekonomski zadatak, mora raspolagati određenim resursima, odnosno imovinom koja se odnosi na sve ono što posjedujemo i čime raspolažemo. Radi se o dva pojma:

- Posjedovanje, obuhvaća vlastitu imovinu odnosno imovinu koja je u potpunosti otplaćena i

- Raspolaganje, odnosi se na imovina koja nam je na raspolaganju, ali nije u vlasništvu (kreditno opterećena imovina).

Klasifikacija imovine se dalje temelji na njezinoj funkciji u proizvodnom procesu odnosno roku trajanja i njezinom pojavnom obliku.

Dugotrajna imovina

Dugotrajna imovina je dio imovine koji će ostati nepromijenjen u vremenskom roku duljem od godine dana i koji neće biti utrošen u jednom normalnom proizvodnom ciklusu. Nabavlja se uglavnom s ciljem obavljanja proizvodnog i poslovnog procesa te svrhom korištenja dužom od godine dana. Javlja se u oblicima materijalne imovine, nematerijalne, financijske i potraživanja.

Glavna obilježja dugotrajne imovine:

- Korisni vijek trajanja je duži od godinu dana;

- Postupno se troše prenoseći vlastitu vrijednost na učinke (amortizacija)

- Najniža pojedinačna nabavna vrijednost im je određena zakonskim propisima i trenutno iznosi 665,00 €;

- Nije namijenjena prodaji.

- Materijalna i nematerijalna imovina vode se po nabavnoj vrijednosti (trošak nabave):

- kupovna cijena +

- ovisni troškovi nabave (prijevoz, prijenos, ukrcaj, iskrcaj, špedicija, carina i sl.)

Poseban oblik imovine u poljoprivrednoj djelatnosti je biološka imovina, a definira se kao imovina koja obuhvaća životinje i biljke koje nisu namijenjene uzgoju, prodaji i poljoprivrednoj proizvodnji nego služe za ubiranje plodova, razmnožavanje i slične aktivnosti. To se prije svega odnosi na osnovno stado i višegodišnje nasade.

Biološka imovina koja je fizički vezana za zemljište vrednuje se odvojeno od zemljišta, a njezina se vrijednost uvijek procjenjuje po fer vrijednosti umanjenoj za troškove u trenutku prodaje.

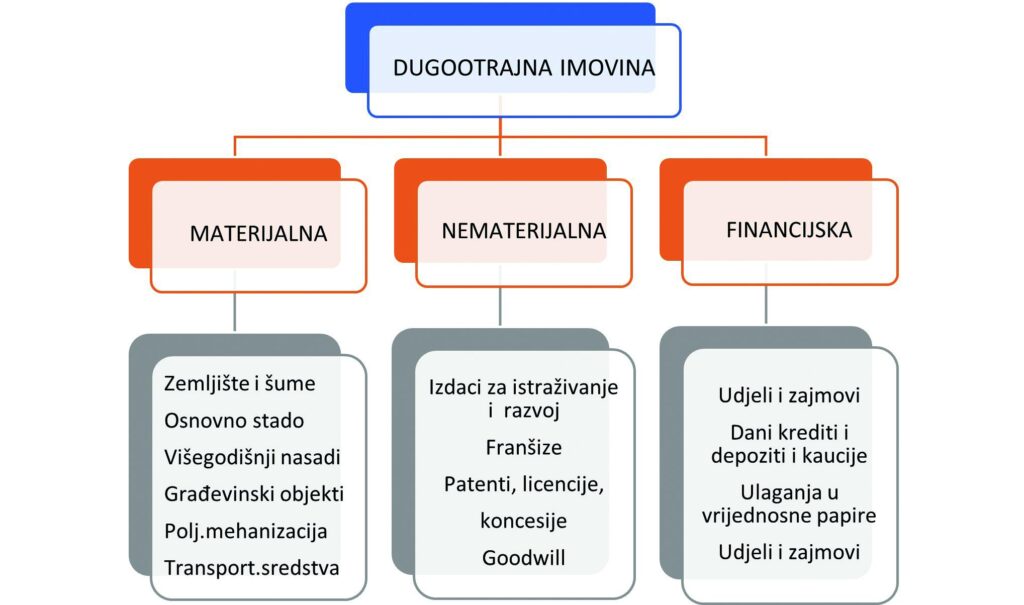

Dugotrajnu materijalnu imovinu čini imovina koja ima materijalni, fizički, dodirljiv oblik, koju poduzeće posjeduje za korištenje u proizvodnji proizvoda, isporuci dobara ili usluga, za uslužno iznajmljivanje ili u administrativne svrhe i za koju se očekuje da će se koristiti duže od jednog obračunskog razdoblja – godine dana. Postupno trošenje dugotrajne materijalne imovine i prenošenje dijela njezine vrijednosti na učinke naziva se amortizacija.

Dugotrajnu materijalnu imovinu čine zemljišta, šumski nasadi, osnovno stado i višegodišnji nasadi, građevinski objekti, postrojenja i oprema, alati, pogonski i uredski inventar, sredstva poljoprivredne mehanizacije, transportna sredstva i sl.

Zemljište koje služi u poljoprivredne svrhe razlikuje se od ostalih vrsta stalnih sredstava najviše po tome što se korištenjem ne troši, te svoju vrijednost ne prenosi na dobivene proizvode. Građevinski objekti služe u gospodarske svrhe, to jest za proizvodnju i smještaj materijala ili proizvoda (staje, skladišta, silosi), za obavljanje raznih pomoćnih i neproizvodnih djelatnosti (radionice, garaže, upravne zgrade). Osim toga, u širem smislu u građevinske objekte ubrajaju se svi uređaji koji stvaraju trajnije uvjete korištenja zemljišta za poljoprivrednu proizvodnju (nasipi, kanali i putovi unutar površina koje koristi poljoprivredno gospodarstvo).

Oprema obuhvaća različite strojeve, uređaje i transportna sredstva kojima se omogućuje učinkovitije obavljanje poljoprivredne proizvodnje. Primjena strojeva u poljoprivredi znatno povećava proizvodnju po satu utrošenog ljudskog rada. Izbor vrsta potrebnih strojeva i uređaja ovisi najviše o veličini posjeda i strukturi proizvodnje. Bitno je obilježje poljoprivrednih strojeva da se ne koriste ravnomjerno tijekom godine. Pojedine vrste specijaliziranih strojeva koriste se intenzivno samo u vrijeme sezone. Uređaji za stočarsku proizvodnju (za pripremu hrane, mužnju krava) imaju ravnomjernije korištenje tijekom godine.

Za poljoprivrednu proizvodnju su posebno značajna stalna sredstva koja imaju biološka svojstva, a to su višegodišnji nasadi (voćnjaci, vinogradi, hmeljanici) i osnovno stado (proizvodna i radna stoka).

Nematerijalna imovina dio je dugotrajne imovine koja nema materijalni, fizički oblik, ali od koje poslovni subjekt očekuje priljev buduće ekonomske koristi. Nematerijalna imovina najčešće obuhvaća sljedeće pozicije: osnivačke izdatke, izdatke za istraživanje i razvoj, goodwill, patenti, licencije, koncesije, franšize, ostala prava i sl.

Patent je pravo (zaštićeno zakonom) izumitelja da svoj izum upotrebljava ili da ga ponudi i proda drugima. Za iskorištavanje zaštićenog izuma ovlašten je jedino nositelj patenta, a ugovorom o licenciji on to pravo može ustupiti nekom drugom. Prema Zakonu o patentima, patent traje 20 godina. Patenti se iskazuju po trošku nabave uvećanom za sve izdatke koji se izravno mogu pripisati njegovoj pripremi za namjeravanu uporabu.

Licencija je kupnja prava tj. dozvole za korištenje patentiranog izuma, zaštićenog industrijskog obličja i slične zaštićene nematerijalne imovine. Ta kupnja označava vremensko pravo korištenja ili pravo na proizvodnju određene količine proizvoda.

Koncesija je otkupljeno pravo ili ovlaštenje kojim nadležna institucija daje pravnoj ili fizičkoj osobi pravo korištenja određenih dobara ili obavljanja nekih poslovnih aktivnosti u određenom razdoblju. Ugovorom se primatelj koncesije obvezuje platiti određenu naknadu.

Franšiza je pravo koje se stječe kada jedno društvo plaća drugom naknadu za određeno poslovanje za točno određeno vrijeme, svrhu i područje. Ona obično obuhvaća pravo prodaje određenih proizvoda ili pružanja franšizirane usluge uz korištenje robnog ili uslužnog znaka, organizacije i tehnologije prodaje odnosno pružanje usluge. Ako se naknada za korištenje unaprijed plaća za veći broj razdoblja, ona poprima značenje dugotrajne nematerijalne imovine. Franšizom se obično plaća stečeni ugled, standardi, nazivi, znakovlje i slično.

Goodwill označava veću količinu vrijednosti društva koje ono ima zbog svojeg ugleda, reputacije, konkurentnog položaja, organizacije, kvalitete zaposlenog osoblja i sličnih čimbenika koji se ne mogu ili se teško mogu mjeriti. Ta vrijednost se odražava u pozitivnoj razlici između vrijednosti društva kao cjeline u odnosu na zbroj pojedinih njegovih dijelova koji se mogu identificirati. Goodwill se ne može samostalno kupovati niti prodavati.

Početno utvrđivanje vrijednosti nematerijalne imovine svodi se na utvrđivanje troška nabave.

Amortizacija je trošak koji nastaje kao posljedica postupnog iscrpljivanja ekonomskih koristi u imovini koja ima ograničen vijek trajanja, tj. vijek uporabe. Trošenjem dugotrajne materijalne i nematerijalne imovine u nekom obračunskom razdoblju ostvaruju se određeni prihodi i samim time bitno je što objektivnije iskazati troškove amortizacije, koji će se sučeljavati s odgovarajućim prihodima.

(nastavlja se)

{kind=link}