Jedan od najčešćih razloga investiranja u poljoprivredu je povećanje poljoprivredne proizvodnje te dohotka iz poljoprivredne proizvodnje, a koji se može postići nabavom suvremenih strojeva i opreme.

Trošenje osnovnih sredstava u procesu proizvodnje se prikazuje iznosima amortizacije. Osnovna sredstva u poljoprivredi su: građevinski objekti (staje, silosi, skladišta), višegodišnji nasadi (voćnjaci, vinogradi), osnovno stado, mehanizacija i oprema, patenti, licence i druga dugotrajna imovina nabavne vrijednosti veće od 2.000 kuna. Postoji i dugotrajna imovina koja se ne smije amortizirati, jer se ne troši (ne smanjuje vrijednost), kao što su zemljište, šuma i financijska imovina (vrijednosni papiri, depoziti i dr.).

Što je amortizacija?

Amortizacija je dio vrijednosti osnovnih sredstava za koji se smatra da je u toku određenog vremenskog razdoblja fizički ili ekonomski potrošen. Do ekonomskog trošenja osnovnih sredstava dolazi uslijed tehničkog i ekonomskog zaostajanja, kao npr. zbog modernijih i djelotvornijih osnovnih sredstava, tehnološki naprednijih ili ako su proizvodi/usluge izgubili kupce. Fizičko trošenje ovisi o tehničkom svojstvu osnovnog sredstva, funkciji koju ima u proizvodnji, intenzivnosti i ekstenzivnosti korištenja (koliko je sati korišteno i pod kojim opterećenjem), stručnosti osoba koje su ga koristile i ekonomskim uvjetima korištenja. Pravilnim održavanjem može se znatno produljiti korisni vijek trajanja imovine. Amortizacija ima tri osnovna cilja:

1. odražava ekonomsko trošenje i smanjivanje vrijednosti osnovnog sredstva,

2. služi kao procijenjena vrijednost osnovnog sredstva,

3. skupljeni novac služi za kupnju novog osnovnog sredstva ili obnovu postojećeg.

Amortizacija se obračunava mjesečno, počevši od prvog dana narednog mjeseca od mjeseca kada je imovina stavljena u upotrebu (od kad se koristi), jer dok se staja gradi, postrojenje montira ili se jednostavno mehanizacija još ne koristi, nema niti amortiziranja! Tada je sredstvo u pripremi (što ne znači da se ne smije odbiti pretporez prilikom nabave). Amortizacijski trošak ili novčani godišnji iznos amortizacije obračunava se po formuli: A = A% * osnovica gdje je A% stopa amortizacije, a osnovica se izračunava na temelju nabavne vrijednosti osnovnog sredstva. Prema vijeku uporabe osnovnog sredstva izračunava se stopa amortizacije prema formuli: A% = 100/godine očekivane uporabe. Kao što je iz formule vidljivo, amortizacijska stopa ovisi o tome koliko će se dugo osnovno sredstvo koristiti. Što je vijek uporabe manji, stopa amortizacije je veća, a samim time je veći i trošak amortizacije. Minimalne stope amortizacije propisuje Pravilnik o amortizaciji (NN 54/2001), pa je tako za poljoprivrednu mehanizaciju propisana minimalna stopa amortizacije 10% za predviđeni vijek uporabe 10 godina. Poduzetnik ima pravo utvrditi vlastite stope amortizacije, ali za potrebe obračuna poreza na dobit, ne smije koristiti stope više od navedenih. Ipak, kako ne bi došlo do zloupotrebe „samostalnih tumačenja“ u smislu smanjenja porezne obveze, propisane su i najviše stope amortizacije, pa je za mehanizaciju najviša stopa 25%. U uvjetima pojačanog/ubrzanog trošenja dopušteno je korištenje udvostručenih stopa, ali tada treba imati razumne argumente za korištenje istih (za mehanizaciju 50%).

Zašto je potrebno obračunavati amortizaciju?

U procesu proizvodnje troši se kratkotrajna (obrtna) i dugotrajna (osnovna) imovina. Kratkotrajna imovina (npr. materijali) se utroši uglavnom u jednom proizvodnom ciklusu i prenosi svoju ukupnu vrijednost u novi proizvod. Trošenje dugotrajne imovine u proizvodnom ciklusu odvija se na drugi način. U proizvodnom procesu dugotrajna imovina ne mijenja svoj mehanički (fizički) oblik, kemijski sastav, niti prenosi svoju ukupnu vrijednost u jednom proizvodnom ciklusu na novoproizvedene proizvode. Dugotrajna imovina u proizvodnom ciklusu se postupno troši. To trošenje s vremenom smanjuje njenu proizvodnu i uporabnu vrijednost. Dugotrajna imovina postupno gubi od svoje prvobitne, odnosno nabavne vrijednosti, a dijelovi te vrijednosti utrošene u proizvodnji prenose se na novoproizvedene proizvode. Smanjenje realne vrijednosti dugotrajne imovine bilo fizičkim trošenjem ili ekonomskim zastarijevanjem naziva se amortizacija. Svaki novoproizvedeni proizvod, svaka jedinica proizvoda i usluga snosi odgovarajući dio trošenja zgrada, strojeva i opreme, jer kao što vrijednost utrošenog materijala i rada ulazi u novoproizvedeni proizvod, tako i postupno smanjenje vrijednosti dugotrajne imovine ulazi u vrijednost novoproizvedenih proizvoda i obavljenih usluga.

Kako vrijednost dugotrajne imovine umanjuje poreznu obvezu?

Prilikom razmatranja opcije nabavljanja nove mehanizacije, najčešće se razmišlja o tome koliki prihod treba ostvarivati kako bi se to ulaganje isplatilo. Pri ulaganju u novu poljoprivrednu mehanizaciju i opremu važno je izabrati onu koja će poslužiti u poslovima primarne djelatnosti gospodarstva. Drugim riječima, ulaganje u poljoprivrednu mehanizaciju i opremu treba provoditi kod planiranih programa proizvodnje, kod programa proizvodnje koje će gospodarstvu osigurati profit, a da istovremeno ostvareni profit u što kraćem vremenskom razdoblju pokrije troškove ulaganja. Pri ulaganju u mehanizaciju svakako treba voditi računa o zadovoljavanju sljedećih pretpostavki:

• poznavanje optimalnih radnih normi strojeva ili opreme,

• osiguranje proizvodnih kapaciteta za optimalno iskorištenje strojeva ili opreme,

• pravilna procjena vijeka trajanja strojeva ili opreme u zadanim uvjetima,

• ekonomska pouzdanost proizvodnje kroz razdoblje trajanja investicije (trendovi u proizvodnji).

Ako gospodarstvo već posjeduje određenu mehanizaciju treba voditi računa da se ona što je moguće više uklopi u planirane proizvodne procese s novom mehanizacijom. Vrlo je važno prije samog ulaganja prepoznati moguće probleme koji mogu biti presudni za poželjno funkcioniranje mehanizacije, odnosno planirane proizvodnje na gospodarstvu, te za njih unaprijed predvidjeti rješenja, posebno ako se radi o zaduživanju (kreditiranju) ulaganja. Npr. ako kod otplate kreditnih zaduženja planirana financijska sredstva možemo osigurati tek 2-3 mjeseca nakon žetve, moramo računati na poček otplate kredita najmanje 1 godinu. Također, ako je otplatni rok investicije kratkoročan, pa su godišnji anuiteti veći od dobiti koju osigurava investicija, moramo osigurati razliku potrebnog novca iz rezervi ili neke druge djelatnosti za vrijeme otplate kredita. Često se postavlja pitanje „Ako kupim mehanizaciju, koliko ću manje platiti porez na dobit?“. Kako bi mogli odgovoriti na to pitanje treba znati da poreznu osnovicu čini razlika između prihoda i rashoda (troškova) tj. dobit (ili dohodak). Veći troškovi u pravilu znače manju obvezu za plaćanje poreza na dobit, pa tako visoki troškovi izravno smanjuju dobit, a time i porez na dobit. Npr. kupljena je mehanizacija vrijednosti 1 milijun kuna. Kad bi tih 1.000.000 kuna značilo odmah trošak, mnogi bi poduzetnici bili u gubitku te godine. Tada bi cijelo poslovno okruženje (banke, poslovni partneri…) zaključilo da im je poslovanje izuzetno loše i da je najbolje ne poslovati s takvim subjektom. Zato postoji amortizacija – postupak postupnog pretvaranja vrijednosti dugotrajne imovine u trošak. U kojem razdoblju se odvija to postupno smanjivanje vrijednosti? U razdoblju očekivanog korištenja/ trajanja te pojedine imovine. Npr. ako je očekivano vrijeme korištenja imovine 20 godina, uloženih 1.000.000 kuna postupno će se amortizirati u trošak tijekom sljedećih 20 godina (godišnja stopa amortizacije tad je 5%). U konkretnom primjeru, godišnji trošak amortizacije iznosio bi 50.000 kuna (1.000.000 kn * 5%). Kao što se vidi iz primjera, osnovica za obračun amortizacije je nabavna vrijednost (bez PDV-a, ako poduzetnik ima pravo na pretporez). Ekonomski gledano, amortizacija se može objasniti kao „trošenje imovine“ čime njena vrijednost opada. Porezno gledano, poduzetnik je uložio značajna sredstva i treba ga poštediti plaćanja visokog poreza na dobit – porezni štit.

Primjer ulaganja u poljoprivrednu mehanizaciju Savjetodavne službe Poljoprivredno gospodarstvo se bavi proizvodnjom šećerne repe te želi kupiti dvorednu vadilicu koju bi koristili u vlastitoj proizvodnji, ali i obavljanju usluga drugima. Imaju osigurano godišnje korištenje stroja na 180-220 ha (ugovorena suradnja s tvornicom šećera), a trend proizvodnje vrlo stabilan za razdoblje trajanja investicije. Vrijednost investicije je 750.000 kuna i u cijelosti se financira kreditom, pri čemu je kamatna stopa 10%, rok otplate 10 godina, a otplaćuje se u polugodišnjim anuitetima. Godišnji anuitet iznosi 131.066 kn. Uz pretpostavku da se vadilica šećerne repe koristi na površini od 200 ha godišnje, da bi ulaganje u ovaj stroj bilo isplativo, po 1 ha obavljanja usluge vađenja šećerne repe poljoprivrednik mora ostvarivati prihod veći od 1.100 kn! Tako će moći podmirivati kreditne obveze te troškove održavanja vadilice šećerne repe koji su procijenjeni na 100.000 kn godišnje.

Troškovi kredita: 131.066 kn / 200 ha = 655 kn/ha

Troškovi održavanja: 100.000 kn / 200 ha = 500 kn/ha

Obračunavanje amortizacije

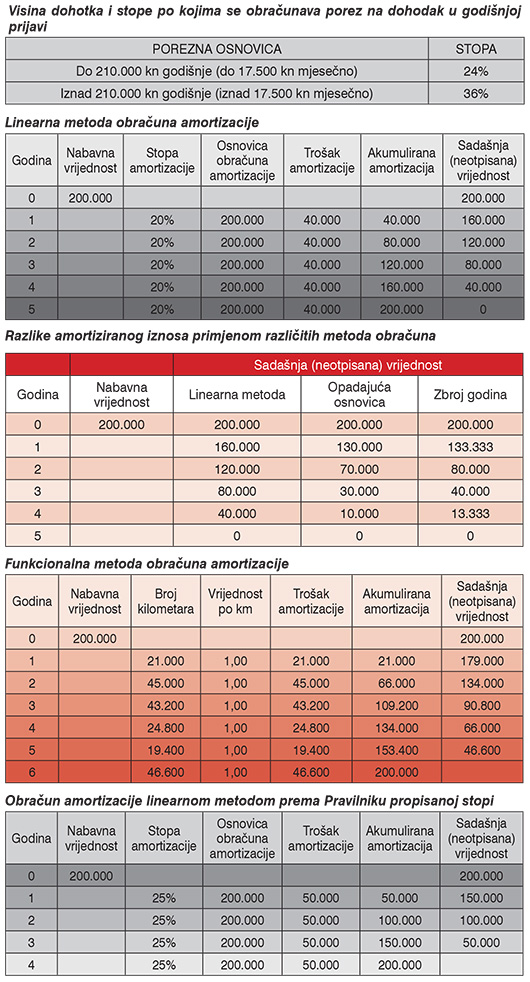

Linearna metoda obračuna amortizacije najčešće je korištena metoda u praksi. Prema ovoj metodi amortizacija se raspoređuje na sve godine vijeka trajanja sredstva ravnomjerno, tj. isti iznos amortizacije za svaku godinu u kojoj je sredstvo bilo u upotrebi. Jednak raspored amortizacije primjenjuje se i ako sredstvo nije bilo u upotrebi, ali je postojala obveza obračunati amortizaciju prema računovodstvenim propisima. U prikazanom primjeru nabavljena je mehanizacija u vrijednosti 200.000 kuna za koju je korisni vijek trajanja 5 godina, što znači da je stopa amortizacije 20% (100%/5 godina). Trošak amortizacije svake godine iznosi 40.000 kuna (200.000 * 20%). Na kraju pete godine neotpisana (sadašnja) vrijednost mehanizacije iznosi nula kuna. Postoje dvije metode obračuna amortizacije koje spadaju u ubrzane metode obračuna amortizacije. Kod ovih se metoda stopa i trošak amortizacije mijenjaju svake godine (odražavaju vremensko trošenje) i to u konačnici prikazuje smanjivanje vrijednosti osnovnog sredstva. Razlika između metode opadajuće osnovice i metode zbroja godina je u tome što se kod prve stopa amortizacije može proizvoljno odrediti, a kod metode zbroja godina se ona izračunava pomoću formule. Funkcionalna metoda ili metoda jedinice proizvodnje je metoda obračuna amortizacije u kojoj se amortizacija raspoređuje prema stvarnom trošenju sredstava u svakoj godini. Godišnja svota amortizacije se dobije tako da se nabavna vrijednost pomnoži s jedinicom proizvodnje ili rada i broja tih jedinica proizvedenih ili obavljenih tijekom godine. No, u slučaju primjene funkcionalne metode amortizacije može se dogoditi da ona nije u stanju odraziti očekivano trošenje budućih ekonomskih koristi. Tad je treba kombinirati s nekom od ranije spomenutih metoda koje odražavaju vremensko trošenje. Ako se pretpostavi da je nabavljeno teretno vozilo čiji životni vijek traje 200.000 km, tad se obračun amortizacije može napraviti pomoću funkcionalne metode i amortizacija će iznositi 1 kn/km. Klasičnom amortizacijom, odnosno linearnom metodom, obračunavanjem amortizacije po Pravilnikom propisanoj stopi od 25%, redoviti period amortizacije tog teretnog vozila je 4 godine. Usporedbom funkcionalne amortizacije s linearnom, može se vidjeti da bi metoda funkcionalne amortizacije više odgovarala ovakvoj vrsti troška (teretno vozilo) nego linearna metoda. U ovom primjeru vozilo je amortizirano nakon šest godina, odnosno nakon što je prešlo pretpostavljeni broj kilometara, a ne četiri kao što je bilo kod linearne metode. Iz prikazanih se primjera vidi kako različite metode amortizacije daju i različite ukupne iznose akumulirane amortizacije u svakoj godini. Različiti iznosi godišnjeg troška amortizacije daju na kraju i različite iznose ukupne amortizacije, pa tako i drugačiji financijski rezultat subjekta koji provodi amortizaciju. Tako npr. amortizacija teretnog vozila u prvoj godini korištenja kod linearne metode iznosi 50.000 kuna, a funkcionalnom metodom za tu istu godinu iznosi 21.000 kuna. Razlika u trošku amortizacije za tu godinu je 29.000 kuna, što uvelike može utjecati na krajnji financijski rezultat poslovanja. Posebno ako su prihodi te godine vrlo blizu rashoda. Ako bi se primjenjivala linearna metoda amortizacije, tu godinu bi poduzeće moglo završiti u minusu, dok bi provođenjem funkcionalne metode, zbog manjeg iznosa amortizacije, poduzeće završilo u plusu.

{kind=link}