Ovaj članak je nastavak na članke o kratkotrajnoj ili tekućoj imovini u proizvodnom procesu. U završnom članku iz ovog mini-serijala o računovodstvu za poljoprivrednike naglasak je na pojmove tuđi kapital, obveze ili dugovi.

Svaki poduzetnik kupnjom robe ili primanjem usluga stvara dugove prema dobavljaču ili pružatelju usluga. Dakle, pribavljanjem potrebnih sredstava za proizvodnju i u nedostatku vlastitog kapitala, poduzetnik se služi tuđim sredstvima u obliku zajma ili kredita kako bi nabavio potrebne oblike imovine. Taj se kapital naziva tuđi kapital, obveze ili dugovi.

Obilježja obveza ili dugova

Budući da predstavljaju tuđe izvore financiranja imovine, obveze se najčešće podmiruju novčanom isplatom, a ponekad i ustupanjem imovine, cesijom, kompenzacijom i slično. U slučaju likvidacije poduzeća prodajom imovine najprije će se podmiriti obveze poduzeća. Obveze ili dugovi prikazuju podrijetlo, odnosno izvore financiranja imovine koju poduzetnik koristi u svojim poslovnim aktivnostima.

Obveze prema kriteriju dospijeća

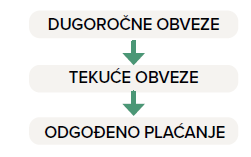

Dugoročne obveze se podmiruju u razdoblju dužem od godine dana ili dužem od normalnog proizvodnog ciklusa (krediti dobiveni od banaka i drugih financijskih institucija, obveze za izdane obveznice, obveze po osnovi najmova i sl.).

Tekuće ili kratkoročne obveze se podmiruju u roku od jedne godine ili jednog proizvodnog ciklusa (obveze prema dobavljačima, obveze za kratkoročne zajmove i kredite, obveze za kamate i sl.).

Odgođeno plaćanje ili pasivna vremenska razgraničenja obuhvaćaju odgođena plaćanja troškova (troškovi za koje još nije nastao izdatak) i naplaćene prihode budućeg razdoblja (primitke za koje još nije nastao prihod).

Kapital ili glavnica

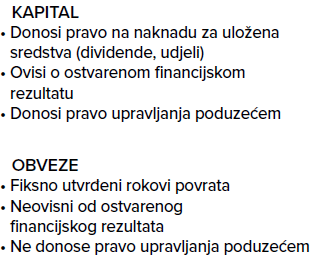

Vlasnički kapital ili vlasnička glavnica poduzeća označava vrijednost imovine koju poduzetnik ulaže u poduzetničku aktivnost kako bi ostvario ekonomsku korist tj. dobit. To je dio kapitala koji pripada vlasnicima poduzeća, neovisno o obliku vlasništva, računski je jednaka ukupnoj vrijednosti imovine umanjenoj za sve dugove poduzeća. To je ostatak imovine poduzeća nakon odbitka svih njegovih obveza i podrazumijeva pojam neto imovina.

IMOVINA – OBVEZE = KAPITAL (GLAVNICA)

IMOVINA = OBVEZE + KAPITAL (GLAVNICA)

Vlasnički kapital povećava se dodatnim ulaganjem vlasnika ili dobitkom ostvarenim u proizvodnji i poslovanju. Uloženi kapital može biti u obliku novca, stvari ili prava (na pr. licence).

Prikaz obilježja kapitala i obveza

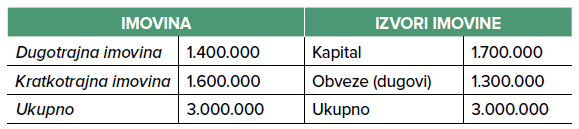

Struktura imovine može se pojednostavljeno prikazati na sljedeći način:

Osnovna pretpostavka za upravljanju imovinom je njezino identificiranje, vrednovanje i razvrstavanje u osnovne oblike. Taj se postupak naziva inventura, a potrebno ju je učiniti barem jednom godišnje. Inventura dakle predstavlja popis svih sredstava i obveza na određeni dan kako bi se uskladilo stvarno stanje s knjigovodstvenom evidencijom.

Prihodi

Kada se razgovara o određenim ekonomskim kategorijama, često se spominju pojmovi prihod, primitak, dobit, zarada…. Je li to sve isto? Ako nije, u čemu se razlikuju? Kad poduzetnik ulazi u neki posao, prvo mora uložiti novac, bilo u materijalnom, nematerijalnom ili financijskom obliku. Nakon nekog vremena, prodajom proizvoda ostvaruje prihod ili ekonomsku korist. Stoga se pod pojmom prihoda podrazumijeva prodajna vrijednost proizvoda ili usluga uključujući i oblike dobivenih naknada kao i iznos povećanja sredstava i smanjenja obveza kojima se povećava poslovni rezultat u određenom razdoblju.

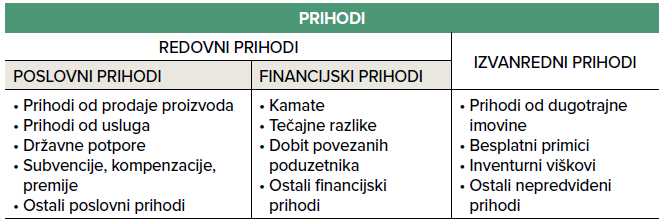

Mogu biti redovni (poslovni i financijski) i izvanredni. Dakle, prihodi predstavljaju svako povećanje dobara u poduzeću tako dugo dok to predstavlja i ostvarenje primitaka. Utječu na ostvareni poslovni rezultat poduzeća neovisno o uzroku njihova nastanka. Naime, prihodi mogu, ali i ne moraju nastati u skladu sa svrhom i ciljem poslovanja. Najveći dio prihoda nastaje iz osnovnog poslovnog procesa, odnosno iz procesa stvaranja nove vrijednosti, pa se taj dio prihoda može smatrati ciljnim prihodima. Uz ciljne prihode mogu se javiti tzv. neutralni prihodi, koji nisu rezultat obavljanja temeljnih zadataka u poslovnim procesima (financijski prihodi).

Struktura prihoda

Poslovni prihodi čine glavninu prihoda, a nastaju iz temeljne djelatnosti. U poljoprivredi to je proizvodnja i prodaje biljnih i stočarskih proizvoda. Financijski prihodi rezultat su povoljnih tečajnih razlika, danih zajmova ili ostvarenih dividendi. Izvanredni prihodi su sredstva koja se periodično javljaju i na njih poduzetnik ne može računati pri planiranju i organiziranju proizvodnje. Oni nastaju rijetko i najčešće se radi o manjim iznosima.

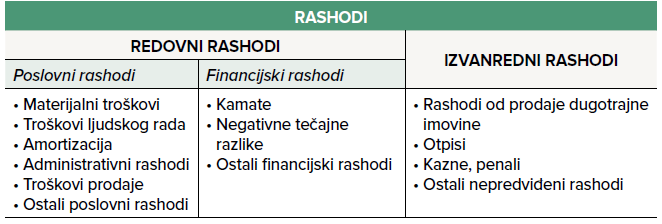

Rashodi

Rashodi predstavljaju potrošnju dobara u stvaranju učinaka, odnosno smanjenje vrijednosti imovine ili povećanje obveza. Sve što se ulaže u neki proces u poduzeću bilo da se radi o proizvodnji, nabavi ili prodaji predstavlja rashod. Prema pojavnom obliku mogu biti rashodi poslovanja, rashodi financiranja ili izvanredni rashodi.

U uobičajenim uvjetima obavljanja osnovne djelatnosti, rashodi poslovanja su najzastupljeniji. U uvjetima visoke inflacije i nedostatka vlasničkog kapitala, značajno su prisutni rashodi financiranja. Izvanredni rashodi ne mogu se predvidjeti, javljaju se neredovito i to najviše u uvjetima nestabilnog tržišta i kod značajnijih promjena u proizvodnim uvjetima. Stoga se rashodi poslovanja i dio rashoda financiranja vezuju uz nastajanje učinaka, za razliku od izvanrednih rashoda koji se pokrivaju na teret tekućeg poslovanja.

Rashodi poslovanja nastaju uslijed osnovne djelatnosti poduzeća, a njihova visina i struktura ovise o vrsti učinaka i obujmu djelatnosti. Financijski rashodi javljaju se prilikom pribavljanja, korištenja i vraćanja financijskih sredstava. Oni odražavaju uspješnost vođenja financijske politike poduzeća u tržišnim uvjetima. Izvanredni rashodi rezultat su neplaniranog smanjenja imovine ili neplaniranog povećanja obveza.

Utrošci

Utrošci se usko vezuju uz pojam rashoda i predstavljaju fizičko ulaganje materijalnih vrijednosti i dobara u stvaranju učinaka. Utrošci se mogu definirati kao utrošene količine ili pretpostavljani utrošeni dijelovi sredstava za rad, predmeta rada, usluga i rada u poslovnom procesu koji dovodi do proizvoda i obavljenih usluga. Utrošci se najčešće izražavaju fizičkim jedinicama mjere. Podaci o utrošcima značajni su i u računovodstvenom nadzoru i u računovodstvenoj analizi, kad se ocjenjuju količinski i vrijednosni utjecaji na visinu ostvarenog rezultata poslovanja.

Pojam izdataka

Pojam izdataka vezuje se uz izdavanje, odnosno smanjenje gotovine ili novčanih vrijednosti u obračunu. Oni predstavljaju izlaz novca iz poduzeća, a dijele se na gotovinske i obračunske izdatke, koji proizlaze iz gotovinskog i obračunskog plaćanja. Izdaci mogu nastati prilikom stvaranja učinaka, ali i neovisno o tome. To znači da izdaci mogu, ali i ne moraju imati karakter troška. Dok su troškovi sadržajno povezani s nastajanjem utroška resursa uloženih u poslovni proces, izdaci se uvijek vezuju uz smanjenje novčanih sredstava, neovisno o svrsi i cilju njihova nastanka.

Troškovi

Troškovi su najznačajniji dio rashoda koji nastaju u skladu s ciljem, svrhom i zadacima poslovanja. Predstavljaju vrijednosno izražene utroške rada, stalne i tekuće imovine, te tuđih usluga u poslovnom procesu, isključivo radi stvaranja učinaka. Rashodi, utrošci i izdatci koji nisu nastali radi stvaranja učinaka, ne predstavljaju troškove. Troškovi poslovanja dijele se na troškove proizvoda i troškove razdoblja. Troškove proizvoda čine oni troškovi koji se obračunavaju u vrijednost zaliha proizvodnje i gotovih proizvoda. Troškovi proizvoda postaju rashodi u razdoblju kada su proizvodi prodani. Svi nastali troškovi koji se ne uključuju u troškove proizvoda, smatraju se troškovima razdoblja i nadoknađuju se u ukupno nastalim iznosima iz prihoda obračunskog razdoblja u kojem su nastali.

{kind=link}