U prošlom članku pisali smo o praćenju i upravljanju poljoprivrednom proizvodnjom i proizvodnim resursima kao i poznavanju osnovnih računovodstvenih pojmova. U ovom članku nastavljamo s pojmovima, s naglaskom na kratkotrajnu ili tekuću imovinu.

Kratkotrajna ili tekuća imovina (obrtna sredstva) je onaj dio ukupne imovine poduzeća s rokom unovčivosti do godine dana. Sudjelujući u proizvodnom procesu, mijenja svoj oblik odjednom ili u nekoliko uzastopnih faza pri čemu prelazi u vrijednost poluproizvoda, gotovog proizvoda ili usluge.

Oblici kratkotrajne imovine

Glavna obilježja kratkotrajne imovine

- rok unovčivosti do jedne godine;

- sudjelujući u proizvodnom procesu, mijenja svoj oblik odjednom ili u nekoliko uzastopnih faza pri čemu prelazi u vrijednost poluproizvoda, gotovog proizvoda ili usluge;

- raspoloživa platežna sredstva koriste se za kupovinu sirovina i isplatu plaća;

- sirovine postaju u procesu proizvodnje poluproizvodi i gotovi proizvodi;

- prodajom gotovih proizvoda nastaju potraživanja;

- potraživanja se pretvaraju u gotovinu na računu i u blagajni.

Obrtna sredstva se u cijelosti potroše u jednom procesu proizvodnje i svoju vrijednost u cijelosti prenesu/ugrade/unesu na gotove proizvode i usluge, a jedan dio obrtnih sredstava ulazi i svojim sadržajem u sastav gotovih proizvoda (potrošeno sjeme i gnojivo ulazi u sastav proizvedenih žitarica).

Obrtna sredstva kruže u procesu proizvodnje i transformiraju (mijenjaju) svoj oblik. Poduzetnik za novac kupuje materijal, plaća radnu snagu, usluge i slično. Daje novac i dobiva materijal koji dalje izdaje u proizvodnju, a po završenoj proizvodnji dobiva gotove proizvode, prodaje ih i na koncu naplaćuje, te tako opet dolazi do novčanog oblika.

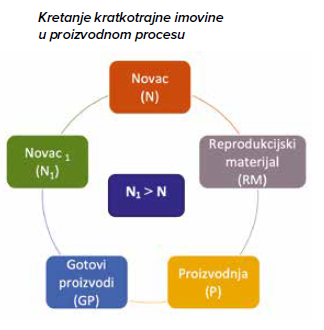

Kretanje kratkotrajne imovine u proizvodnom procesu

Novac dobiven na kraju poslovnog ciklusa (N1) trebao bi biti veći od novca s kojim je započeto poslovanje (N). Promjene oblika obrtnih sredstava povezane su s glavnim proizvodnim procesima poduzeća (prijelaz od novca preko repromaterijala i proizvodnje do gotovog proizvoda ili usluge te u konačnici nove i veće novčane vrijednosti).

Što je to koeficijent obrtaja?

Brzina obrta se izražava koeficijentom obrtaja. Koeficijent obrtaja pokazuje koliko obrtaja neko sredstvo napravi u jednoj godini. Kod stalnih sredstava je manji od 1, a kod obrtnih veći od 1. Izračunava se tako što se vrijednost ukupno utrošenih sredstava dijeli s vrijednošću ukupno uloženih (prosječno korištenih, angažiranih) sredstava u proizvodnji.

S koeficijentom obrtaja je povezano vrijeme vezivanja sredstava u proizvodnji. To su dvije obrnuto proporcionalne veličine. Veći koeficijent obrtaja znači brže obrtanje sredstva, to jest kraće vrijeme vezivanja sredstva. Stoga se za praktične potrebe koeficijent obrtaja izračunava dijeljenjem broja dana u godini (360 dana) s vremenom vezivanja sredstava, odnosno vrijeme vezivanja se može izračunati dijeljenjem broja dana u godini s koeficijentom obrtanja.

Veći koeficijent obrtaja znači veću likvidnost

Ako poljoprivredni proizvođač brže obrće sredstva, napravit će više proizvodnih ciklusa u istom razdoblju i tako ostvariti veći financijski rezultat (dobit). Viši koeficijent obrtaja je koristan zbog likvidnosti gospodarstva, to jest protočnosti njegovih sredstava. Likvidnost je pretpostavka za solventnost koja izražava platežnu sposobnost. Likvidnost se mjeri odnosom između svote raspoloživih novčanih sredstava gospodarstva i njegovih dospjelih obveza. Poduzetnik je likvidan ako su njegova raspoloživa novčana sredstva veća od dospjelih obveza (koeficijent likvidnosti je tada veći od 1). Koeficijent obrtaja kod obrtnih sredstava je veći od 1 zato što se potroše u jednom ciklusu, a jedan ciklus traje kraće od jedne kalendarske godine. Koeficijent obrtaja pokazuje broj obrtaja koje ta sredstva naprave u jednoj godini, a to znači da obrtna sredstva naprave više obrtaja u jednoj godini.

Za poljoprivrednog proizvođača je povoljniji veći broj obrtaja u jednoj godini. Proizvođač koji s 10.000 € uloženog kapitala u jednoj godini ostvari proizvodnju i prodaju u vrijednosti od 40.000 € (koeficijent obrtaja je 4) može imati dvostruko veći dobitak od proizvođača koji s istim kapitalom (i drugim jednakim uvjetima) ostvari proizvodnju i prodaju vrijednu 20.000 € (koeficijent obrtaja je 2). Međutim, godišnji broj obrtaja u poljoprivredi je ograničen zbog nemogućnosti skraćivanja bioloških procesa u jednom proizvodnom ciklusu.

{kind=link}