Odlučite li se na podizanje kredita u inozemstvu u nekoj od članica EU, ključna stvar koju prvo morate napraviti je usporediti ponude. Prije potpisivanja ugovora o kreditu, davatelj kredita mora vam dostaviti standardni dokument pod nazivom Obrazac standardnih informacija o kreditu za potrošače u Europskoj uniji.

Navedeni obrazac sadrži: glavne značajke ugovora, iznos kredita i njegove troškove, efektivnu kamatnu stopu (EKS – jedinstveni iznos kojim su prikazani ukupni troškovi kredita, uključujući kamate, provizije, poreze i sve ostale vrste naknada), broj, učestalost plaćanja i iznos svih rata, napomenu o važnim pravnim aspektima. Na taj ćete način moći usporediti ponude različitih davatelja kredita i odabrati onu koja vam najviše odgovara. Ako vam davatelj kredita nije dostavio navedeni obrazac, svakako ga zatražite.

Želite li podići kredit u drugoj državi članici EU-a, imajte na umu da banke mogu biti nesklone posuđivanju novca osobama koje prebivaju u državama u kojima određena banka nema sjedište, pa čak ni osobama koje imaju prebivalište u istoj državi u kojoj banka ima sjedište, ali koje rade u drugoj državi članici EU-a.

Banke mogu slobodno određivati takva ograničenja u kreditiranju. Međutim, prema općem načelu nediskriminacije na temelju državljanstva, banke ne smiju diskriminirati građane EU-a na temelju državljanstva. Smatrate li da vas je banka diskriminirala, možete se:

- obratiti banci (njezinom uredu za pritužbe) radi dobivanja pisanog odgovora u kojem se navode točni razlozi zbog kojih vam je odbijen kredit;

- na temelju pisanog odgovora banke obratiti FIN-NET-u. U nastavku je tablica za savjet i pomoć (mreži namijenjenoj izvansudskom rješavanju financijskih sporova). Ta mreža posreduje u financijskim sporovima potrošača i pružatelja financijskih usluga, poput banaka.

Također, imate pravo na odustajanje od ugovorenog kredita u roku od 14 kalendarskih dana od dana potpisivanja ugovora. Pri tome davatelju kredita ne dugujete nikakvo objašnjenje, ali ćete morati vratiti novac koji ste posudili, uz kamate i sve nepovratne troškove koje je davatelj kredita već platio.

Zaštita potrošača i prijevremena otplata

U Republici Hrvatskoj u Ministarstvu gospodarstva, postoji Odjel za zaštitu potrošača, a u slučaju financijskih usluga putem interneta oslanja se na podršku HANFA-e i HNB-a. Međutim, onaj tko zatreba pomoć, pogotovo u slučaju tvrtki registriranih izvan Hrvatske, morat će provesti mnogo vremena telefonirajući. Na svojim stranicama Ministarstvo gospodarstva potrošače informira kako su zaštićeni pravilima EU, a to, primjerice, znači da se u slučaju potrebe mogu i povući iz ugovornog odnosa. Postoji i opcija prijevremene otplate kredita u slučaju da isti želite vratiti prije roka navedenog u ugovoru i na to imate pravo, međutim, imajte na umu da ćete davatelju kredita možda morati nadoknaditi izgubljenu dobit. Iznos vraćenog ne smije prelaziti iznos kamata koji ste inače dugovali. Ta se pravila primjenjuju na potrošačke kredite u iznosu od 200 EUR do 75.000 EUR, osim na: hipotekarne kredite, kredite zaključene radi kupnje zemljišta ili nekretnine, kredite namijenjene za iznajmljivanje ili unajmljivanje bez obveze kupnje, kredite odobrene bez kamata, drugih troškova ili u obliku odobrenog prekoračenja koje je potrebno otplatiti u roku od jednog mjeseca, kredite proizašle iz sudske odluke, kredite povezane s onima odobrenima ograničenom dijelu javnosti. Kao osiguranje kredita banke koriste različite instrumente, primjerice potvrdu poslodavca o primanjima i zaposlenju. OTP banka, na primjer, navodi da su to zadužnica i izjava o zapljeni po pristanku dužnika “koju za korisnika sastavlja banka, a potvrđuje se kod javnog bilježnika, za sve iznose kredita”. Danas postoje i agencije koje nude besplatnu uslugu provjere kreditne sposobnosti. “Ne lutajte sami od banke do banke. Uštedite svoje vrijeme i novac”, poručuje Ekspert savjetovanje, licencirana agencija za posredovanje u nalaženju kredita koja surađuje s bankama. Pritom ističu kako je savjetovanje “potpuno besplatno” te da naknadu naplaćuju bankama.

Zabrinuta da banke olako odobravaju gotovinske kredite, HNB je prije godinu dana od njih zatražio strože uvjete, odnosno da uzimaju u obzir minimalne troškove života propisane Ovršnim zakonom, iako se rast gotovinskih kredita nije znatnije usporio i dalje je iznad 10 posto. Banke su se zahtjevima uglavnom prilagodile, ali onaj tko želi do kredita ima pregršt drugih opcija, zahvaljujući dramatičnoj transformaciji bankarskog sektora i rastu mobilnog bankarstva. Time je zasigurno smanjena neugodna praksa kamatarenja, ali to ne znači da treba biti manje oprezan u komunikaciji s virtualnim, nevidljivim pozajmljivačima.

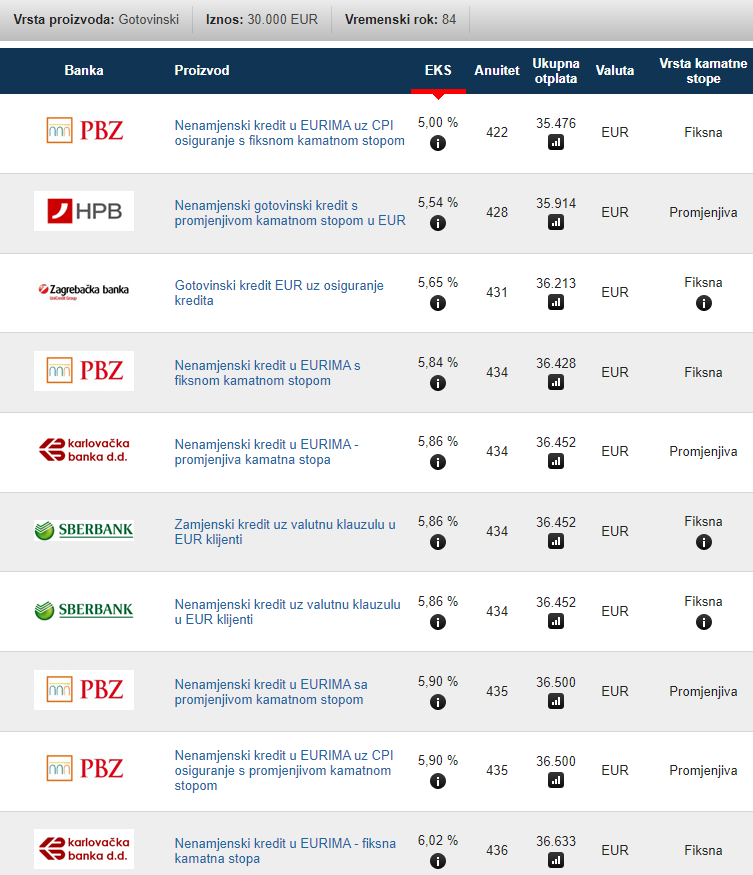

Tablica primjera gotovinskih kredita u Republici Hrvatskoj s portala moj-bankar.hr za kredit od 30.000 EUR na vremenski rok od 84 mjeseca s navedenim uvjetima, vrstom financijskog proizvoda (kredita), efektivnom kamatnom stopom (EKS), visinom mjesečnog anuiteta, visinom ukupne otplate i vrstom kamatne stope kod nekih banaka (nisu prikazane sve ponude)

Bank Austria Unicredit u svom obrascu navodi:

- Da biste se prijavili za internetski kredit, morate biti punoljetni i imati redovite prihode od zaposlenja, tj. biti primatelj plaće ili mirovine. Vaše glavno prebivalište mora biti u Austriji. Ako ne ispunjavate uvjete, pozvat ćemo vas u jedan od naših ogranaka na osobni razgovor.

- Za internetsku posudbu trebaju vam valjana putovnica ili osobna iskaznica, potvrde o prihodu za posljednja 3 mjeseca i sve preostale potvrde (e) duga ili izvodi tekućeg kreditnog računa, ako želite pokriti jedno ili više postojećih financiranja.

- Neće vam biti naplaćene nikakve naknade za obradu ili naknade za upravljanje računom za naš mrežni zajam.

- Kamatna stopa je promjenjiva kamatna stopa koja je vezana uz tromjesečni Euribor i stoga se prilagođava ako se situacija na tržištu promijeni.

- Moguće je kombinirati postojeće zajmove. Međutim, zbroj kombiniranih zajmova i bilo kojeg dodatnog, novog zahtjeva za zajmom ne smije premašiti 50.000,00 EUR. Ako želite pokriti postojeći kredit, pošaljite nam odgovarajuće potvrde o preostalom dugu.

- Prijevremena otplata je moguća u bilo kojem trenutku.

Erste Sparkasse ima nešto povoljniji kredit od Bank Austria Unicredit, ali i svoje uvjete, dok Addiko Bank Slovenija ima lošije uvjete uz sve ostale zahtjeve od Addiko Bank Hrvatska.

U zaključku, upitno je, s obzirom na sve zakonske zapreke koje morate proći, isplati li se truditi i gubiti vrijeme oko podizanja kredita u inozemstvu ili iskoristiti najbolju trenutnu ponudu u zemlji i to je samo još jedan dokaz da građani EU nisu isti, a pogotovo nisu jednaki u pravima i obvezama prema financijskim institucijama, a pogotovo građani Republike Hrvatske koji su prvo morali sanirati svoje banke da bi se iste za manji novac od onog za koji su sanirane prodale stranim vlasnicima koji beskrupulozno ubiru ekstraprofit već više od 25 godina.

Građani RH plaćaju veće kamate od ostalih, iako imaju manja primanja u usporedbi s većinom drugih članica EU. Na primjer, građanin Republike Austrije može podići kredit od 30.000 EUR na 7 godina u ERSTE banci i vraćati ga uz otplatu od 407,61 EUR, a ako je građanin Republike Hrvatske za isti takav plaća 456,00 EUR ili za kredit u Austriji, u Banka Austrija koja je član Unicredit grupe plati 410,87 EUR, a građanin Republike Hrvatske u Zagrebačkoj banci koja je članica iste grupacije Unicredit mora platiti 431,00 EUR ili u najboljem slučaju u PBZ-u, koja isto tako ima stranog vlasnika plaća 422,00 EUR. Još će puno vremena proći dok se naša prava izjednače i postanemo punopravni članovi Europske unije, ako se to ikada u stvarnosti i dogodi.

{kind=link}