Nakon što je u lipnju 2025. donesen novi Zakon o fiskalizaciji (NN 89/25), fiskalizacija je ponovno postala aktualna tema u stručnim krugovima, osobito zbog važnih promjena koje donosi za sve poslovne subjekte, uključujući i obiteljska poljoprivredna gospodarstva (OPG). Sustav nazvan Fiskalizacija 2.0 predstavlja modernizaciju dosadašnjeg modela i značajno proširuje obveze koje se odnose na slanje računa Poreznoj upravi.

Što obiteljska poljoprivredna gospodarstva (OPG-ove), čeka od 1. siječnja 2026. i hoće li morati fiskalizirati prodaju svojih proizvoda i koristiti eRačune? S novim sustavom Fiskalizacije 2.0 dolaze i nova pravila.

Što je Fiskalizacija 2.0?

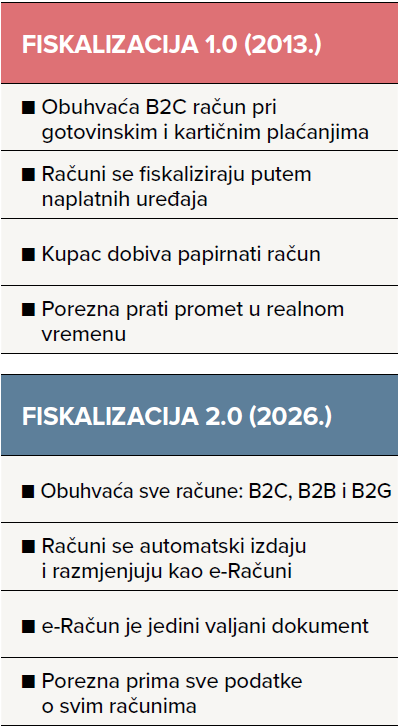

Fiskalizacija 2.0 je nadogradnja postojećeg sustava kojom se uvodi obvezno slanje svih izdanih računa Poreznoj upravi u realnom vremenu, uključujući i transakcijske račune. Primjena počinje 1. siječnja 2026.

Novi zakon uvodi dvije ključne promjene:

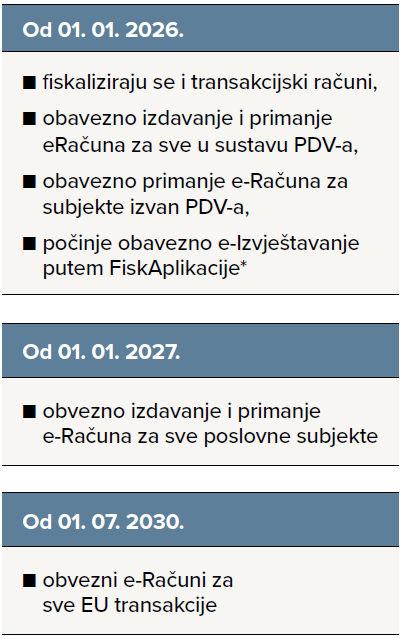

1. Fiskalizacija transakcijskih računa

Od 01.01.2026. fiskaliziraju se i računi plaćeni transakcijski, što do sada nije bio slučaj. Više neće biti dopušteno izdavanje računa u Wordu, Excelu ili ručno već isključivo putem programskog rješenja koje omogućuje automatsko slanje podataka Poreznoj upravi.

2. Obvezna elektronička razmjena računa (e-Računa)

Elektronički račun postaje jedini dopušteni oblik razmjene računa među poslovnim subjektima (B2B). Slanje i zaprimanje obavljat će se isključivo putem certificiranih sustava, a papirnati i e-mail računi prestaju biti valjani. Računi će se automatski dostavljati iz programa u sustav kupca i Porezne uprave.

Fiskalizacija 1.0 i Fiskalizacija 2.0 – razlika

Od 2013. godine na snazi je sustav Fiskalizacija 1.0 odnosno proces fiskalizacije računa koji se izdaju krajnjim potrošačima (B2C), a uključuje plaćanja gotovinom, karticama i drugim načinima plaćanja. Ovaj sustav obuhvaća sve obveznike fiskalizacije koji izdaju račune krajnjim kupcima, a od 1. siječnja 2026. obuhvatit će i račune plaćene transakcijski.

Usporedba: Fiskalizacija 1.0 i Fiskalizacija 2.0

B2C, B2B i B2G su kratice za poslovne modele:

B2C (Business to Consumer) je poslovanje tvrtke s krajnjim potrošačem,

B2B (Business to Business) je poslovanje tvrtke s drugom tvrtkom, a

B2G (Business to Government) je poslovanje s državnim institucijama.

Vremenski okvir primjene

* FiskAplikacija (https://fisk-aplikacija.hr/) je aplikacija Porezne uprave putem koje korisnici mogu:

- Potvrditi ovlaštenje za informacijskog posrednika,

- Pregledati sve fiskalizirane račune,,

- Davati ovlaštenja za fiskalizaciju,

- Generirati PDV obrazac na osnovu fiskalizacijskih podataka i preuzeti ga na računalo.

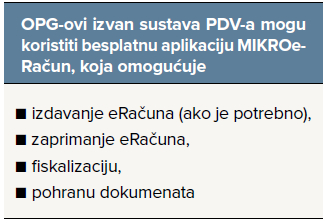

Za male poslovne subjekte i OPG-ove koji nisu u sustavu PDV-a porezna uprava je ponudila besplatnu aplikaciju MIKROeRačun. Oni će ovu aplikaciju tijekom 2026. godine moći koristiti za zaprimanje e-Računa i njihovu fiskalizaciju, a od 1. siječnja 2027. godine za izdavanje, zaprimanje i fiskalizaciju e-Računa.

https://porezna.gov.hr/fiskalizacija/api/dokumenti/124

Što Fiskalizacija 2.0 znači za OPG-ove?

U praksi najviše nedoumica nastaje oko dvaju kriterija: što se prodaje i gdje se prodaje. Na temelju toga određuje se obveza fiskalizacije i obveza izdavanja e-Računa.

Primjena Fiskalizacije 2.0 osobito je važna za obiteljska poljoprivredna gospodarstva (OPG), koja u praksi često imaju pitanja o tome kada su obveznici fiskalizacije i e-Računa. Iako su pravila u većini slučajeva jasna, u praksi često dolazi do nejasnoća oko vrste proizvoda i mjesta prodaje.

Kad OPG nije obveznik fiskalizacije?

OPG-ovi koji prodaju vlastite poljoprivredne proizvode krajnjim potrošenima (B2C) i dalje su izuzeti od obveze fiskalizacije. Radi se o prodaji vlastitih poljoprivrednih proizvoda iz prvog stupnja proizvodnje (voće, povrće, žitarice, mlijeko, med, jaja, vino, maslinovo ulje, žive životinje, meso…), na sljedećim lokacijama:

- na gospodarstvu (u dvorištu, kušaonici, pratećim objektima),

- na štandovima i klupama na tržnicama na malo,

- na štandovima izvan tržnica (uz cestu, na polju, gospodarstvu),

- na sajmovima, izložbama i manifestacijama.

U ovim slučajevima OPG račune ne mora izdavati, a ako ih izdaje, ne fiskaliziraju se budući se radi o izravnoj prodaji vlastitih poljoprivrednih proizvoda krajnjem potrošaču.

Kad OPG mora fiskalizirati račune?

Obveza fiskalizacije i izdavanja e-Računa za OPG nastaje kad je ispunjen barem jedan od sljedećih uvjeta OPG:

- Prodaja poljoprivredne proizvode drugim poslovnim subjektima (B2B), bez obzira na mjesto prodaje;

- Prodaja proizvoda drugog stupnja prerade (npr. sokovi, pekmezi, tjestenina, kruh, kolači, sirevi, suhomesnati proizvodi);

- Prodaja tuđih proizvoda krajnjim potrošačima (Ako uz vlastite prodajete proizvode drugih proizvođača – računi se fiskaliziraju);

- Prodaja krajnjim kupcima na mjestima koja nisu izuzeta što uključuje: zatvorene objekte na tržnicama, kioske, internet prodaju te katalošku i pokretnu prodaju;

- Obavljanje dopunske djelatnosti (računi za dopunske djelatnosti uvijek se fiskaliziraju): turističke i ugostiteljske usluge, smještaj, izletišta, radionice, usluge strojevima itd.

U tim slučajevima svi računi od 1. siječnja 2026. moraju biti fiskalizirani i izdani u formi e-Računa. Obveza vrijedi bez obzira na vrstu proizvoda i mjesto prodaje.

Obveza zaprimanja e-Računa

Svi OPG-ovi koji su porezni obveznici, bilo po osnovi poreza na dohodak od samostalne djelatnosti ili poreza na dobit, od 01.01.2026. moraju imati mogućnost zaprimanja e-Računa. To znači da, čak i ako OPG još nema obvezu izdavanja e-Računa, mora biti tehnički spreman za njihovo zaprimanje. Odnosno, OPG mora imati softver ili besplatnu aplikaciju za primanje računa jer više neće biti ručnog preuzimanja PDF računa ili onih u papirnatom obliku.

OPG-ovi koji nisu porezni obveznici (godišnji primitak manji od 10.685 €) nisu obvezni izdavati e-Račune, a u slučaju prodaje pravnim osobama, račun izdaje otkupljivač putem otkupnog bloka.

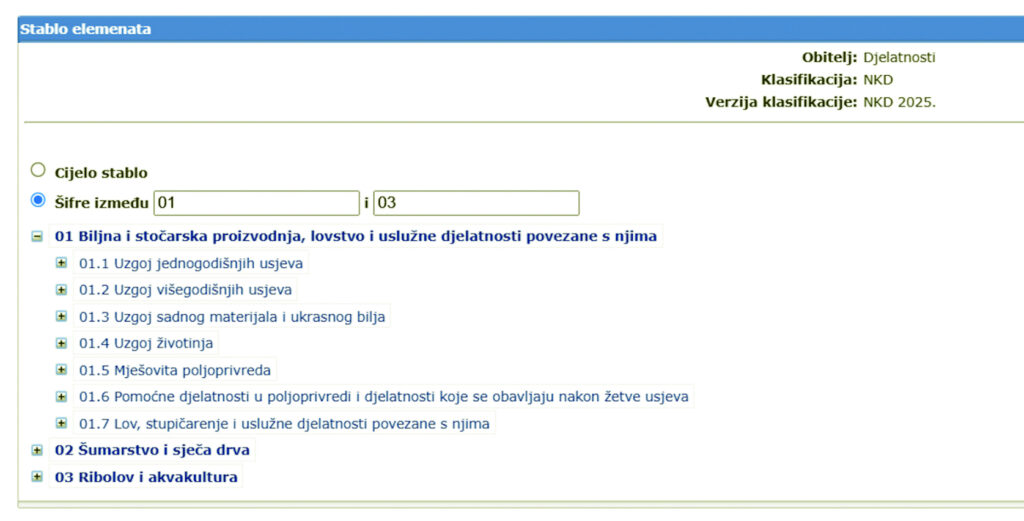

Klasifikacija proizvoda po djelatnostima – KPD 2025.

Do kraja 2025. svi obveznici fiskalizacije morajusvoju listu proizvoda i usluga uskladiti s KPD 2025. Porezna uprava je pozvala sve obveznike primjene Zakona o fiskalizaciji da povežu listu svojih proizvoda i usluga s Klasifikacijom proizvoda po djelatnostima. Podaci o stavkama proizvoda i usluga u e-Računu povezivat će se s ispravnom klasifikacijskom oznakom od najmanje šest znamenki.

Pretraživanje je dostupno putem aplikacije KLASUS na stranicama Državnog zavoda za statistiku (https://web.dzs.hr/App/klasus/default.aspx?lang=hr).

Ona nudi mogućnost pregledavanja i pretraživanja klasifikacija prema nazivu i šifri, omogućuje prikazivanje pojedinačnih elemenata klasifikacija, njihove nazive, objašnjenja ili indekse, ako postoje. Područje poljoprivredne proizvodnje obuhvaćeno je odjeljcima 01-03.

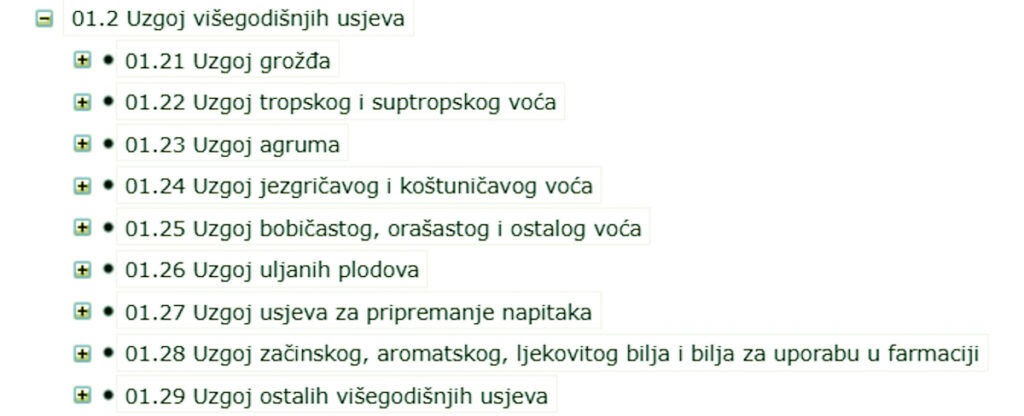

Svaka pojedinačna stavka se dalje grana ne uzgojne oblike i linije proizvodnje kao na pr. Odjeljak 01.2 Uzgoj višegodišnjih usjeva:

Preporuke za pripremu

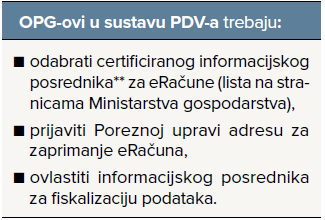

Preporučuje se da OPG-ovi pravodobno započnu s pripremama, što uključuje odabir odgovarajućeg softverskog rješenja odnosno informacijskog posrednika za izdavanje i zaprimanje e-Računa te edukaciju o novim zakonskim obvezama. Na taj način će prelazak na Fiskalizaciju 2.0 biti jednostavan i bez zastoja u poslovanju.

Prema KPD-u, svi podaci o stavkama proizvoda i usluga na e-Računu povezivat će se s ispravnom klasifikacijskom oznakom koja sadrži najmanje šest znamenki.

Priprema OPG-a do kraja 2025.

** Popis informacijskih posrednika koji su povezani na centralnu platformu i usklađeni s normom za e-račun https://mingo.gov.hr/djelokrug/uprava-za-trgovinu-i-politiku-javne-nabave/digitalno-gospodarstvo/e-racun-7014/popis-informacijskih-posrednika-koji-su-povezani-na-centralnu-platformu-i-uskladjeni-s-normom-za-e-racun/7017

Fiskalizacija 2.0 i uvođenje e-Računa donose brojne koristi za poljoprivredna gospodarstva:

- digitalizacija i automatizacija poslovanja,

- smanjenje administrativnog opterećenja i papirologije,

- smanjenje mogućnosti pogrešaka i rizika od prekršaja,

- bolji uvid u poslovne procese i financijske tokove.

Fiskalizacija 2.0 donosi brojne koristi za poljoprivredna gospodarstva te novu razinu digitalizacije poslovanja. Iako zahtijeva određene pripreme, sustav omogućuje:

- jednostavniju administraciju,

- smanjeno administrativno opterećenje i papirologiju,

- sigurnu i brzu razmjenu računa,

- bolji uvid nad prihodima, troškovima i financijskim tokovima

- usklađenost sa zakonskim obvezama.

Pravovremena priprema i odabir odgovarajućeg softvera odnosno informacijskog posrednika osigurat će jednostavan prelazak na novi sustav, a poslovanje učinkovitije i transparentnije.

{kind=link}