Poljoprivredni poduzetnici se suočavaju s nizom izazova u nastojanju postizanja i održavanja profitabilnosti i financijske stabilnosti u poljoprivrednoj proizvodnji.

Amortizacija, često neprepoznata i zanemarena, predstavlja značajno sredstvo koje omogućuje poljoprivrednicima pravilnu procjenu troškova proizvodnje, planiranje dugoročnih investicija te održavanje konkurentnosti na tržištu.

Značajan element uspjeha

Uzimajući u obzir složene potrebe agromenadžmenta, razumijevanje i primjena odgovarajuće strategije, amortizacija postaje značajan element uspjeha s ciljem osnaživanja poljoprivrednika u donošenju ispravnih odluka.

U procesu proizvodnje i poslovanja troši se kratkotrajna (obrtna) i dugotrajna (osnovna, stalna) imovina.

Kratkotrajna se imovina uglavnom jednokratno utroši u procesu proizvodnje, u jednom proizvodnom ciklusu te svojom supstancom ulazi u sustav novog proizvoda čime prenosi i svoju ukupnu vrijednost u novi proizvod ili uslugu. Dugotrajna imovina se troši na drugi način. Ona ne mijenja svoj fizički oblik nego prenosi svoju ukupnu vrijednost u više proizvodnih ciklusa na nove proizvode kroz duži niz godina. To trošenje vremenom smanjuje njenu proizvodnu i uporabnu vrijednost čime ona postupno gubi od svoje početne tj. nabavne vrijednosti, a dijelovi te vrijednosti utrošene u proizvodnji prenose se na nove proizvode ili usluge.

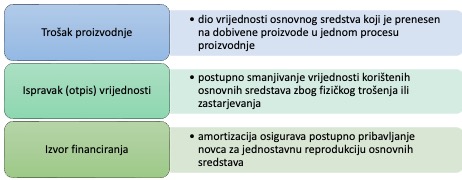

Postupno smanjenje vrijednosti dugotrajne imovine bilo fizičkim trošenjem ili ekonomskim zastarijevanjem naziva se amortizacija.

Osnovna sredstva su ustvari dugotrajna imovina čija je nabavna vrijednost najčešće vrlo velika. Tu spadaju zemljište, šume, građevinski objekti (staje, silosi, skladišta), poljoprivredna mehanizacija, višegodišnji nasadi (voćnjaci, vinogradi), osnovno stado, ali i neki oblici nematerijalne imovine kao što su patenti, licence, koncesije i dr.

Što se ne amortizira?

Amortiziraju se svi oblici imovine koji se upotrebom troše što nije slučaj s poljoprivrednim zemljištem koje se ne troši niti ima ograničen vijek trajanja.

Dakle, ne amortiziraju se zemljište, šume i slična obnovljiva prirodna bogatstva, financijska imovina, spomenici kulture te umjetnička djela.

Amortizacija kao dio vrijednosti koju stalno sredstvo korištenjem u nekom razdoblju izgubi i prenese na novi proizvod ili uslugu predstavlja troškove proizvodnje.

U prodajnoj cijeni svakog proizvoda sadržani su svi troškovi nastali u njegovoj proizvodnji pa tako i trošak amortizacije. Amortizacija ukalkulirana u prodajnu cijenu proizvoda služi za jednostavnu reprodukciju dugotrajne imovine.

Prodajom dobivenih proizvoda pokrivaju se nastali troškovi, a dio koji po svojoj visini odgovara trošku amortizacije ostaje na žiro računu poduzeća za buduću nabavu kojom će se zamijeniti dotrajala dugotrajna imovina. Na taj način amortizacija postaje izvor sredstava za financiranje kupnje nove odnosno zamjenu dotrajale ili zastarjele imovine.

U strukturi troškova poljoprivredne proizvodnje amortizacija sudjeluje u značajnom iznosu, jer je veliki dio imovine poduzeća upravo dugotrajna imovina velike vrijednosti (poljoprivredna mehanizacija, građevinski objekti, višegodišnji nasadi, osnovno stado i dr.). To je razlog da se pitanju amortizacije posveti posebna pozornost.

Amortizacija je ekonomski odraz postupnog trošenja i smanjenja vrijednosti imovine u tijeku poslovanja, odnosno postupnog prelaženja vrijednosti imovine u vrijednost novih proizvoda.

Shema 1. Značenje pojma amortizacije

Način izračunavanja amortizacije

Način izračunavanja amortizacije određuje se na početku vijeka korištenja za svako stalno sredstvo. Postupak izračunavanja se može temeljiti na raspoređivanju vrijednosti stalnog sredstva po vremenskim razdobljima ili po količinama učinaka koji će se ostvariti u razdoblju korištenja.

Amortizacija je regulirana zakonskim odredbama i to kroz definiranje dugotrajne imovine u Zakonu o porezu na dohodak (NN 114/23) gdje u članku o Popisu dugotrajne imovine piše „U popis dugotrajne imovine unose se stvari i prava, ako su njihove nabavne cijene, odnosno troškovi proizvodnje (nabavna vrijednost) veći od 665,00 € i ako je njihov vijek trajanja dulji od godinu dana.“ Drugi zakon koji uređuje i obvezuje poduzetnike po pitanju amortizacije je Zakon o porezu na dobit (NN 114/23) koji kaže da se amortizacija dugotrajne imovine priznaje kao rashod u svoti obračunatoj na trošak nabave po linearnoj metodi primjenom godišnjih amortizacijskih stopa, a one se utvrđuju prema amortizacijskom vijeku za pojedine grupe dugotrajne imovine:

Tablica 1. Porezno dopuštene stope amortizacije prema Zakonu o porezu na dobit

| Red. br. | Vrsta imovine | Redovna stopa | Podvostručena stopa | ||

| Vijek korištenja (god) | Stopa (%) | Vijek korištenja (god) | Stopa (%) | ||

| 1. | Građevinski objekti i objekti u poljoprivredi: skladišta, silosi, nadstrešnice, garaže, staklenici, sušionice, hladnjače | 20 | 5 | 10 | 10 |

| 2. | Biološka imovina – osnovno stado | 5 | 20 | 2,5 | 40 |

| 3. | Biološka imovina – višegodišnji nasadi | 10 | 10 | 5 | 20 |

| 4. | Poljoprivredna oprema i mehanizacija: – traktori, kombajni, prikolice, kosilice i sl.) – radni priključci (plugovi, beračice, freze, prskalice, sabirače i sl.) – oprema za mljekarstvo, ribarstvo, vinogradarstvo, voćarstvo, maslinarstvo, stočarstvo, pčelarstvo, povrtlarstvo i sl. | 4 | 25 | 2 | 50 |

| 5. | Računala, računalna oprema i programi, mobiteli i oprema za računalne mreže | 2 | 50 | 1 | 100 |

| 6. | Osobni automobili | 5 | 20 | 2,5 | 40 |

| 7. | Ostala nespomenuta imovina | 10 | 10 | 5 | 20 |

Stopa amortizacije trebala bi se odrediti prema očekivanom vijeku uporabe imovine, odnosno razdoblju u kojem se očekuje da će imovina ostvarivati izravne ili neizravne ekonomske koristi za poduzetnika. Na primjer, ako poduzetnik očekuje da će novo kupljeno osnovno sredstvo koristiti u razdoblju od šest godina, tada bi se ta imovina trebala i amortizirati u tom razdoblju. Takvim načinom obračuna amortizacije poduzetnici postupaju sukladno jednom od temeljnih računovodstvenih načela, a to je načelo sučeljavanja prihoda i rashoda.

Metode obračuna amortizacije

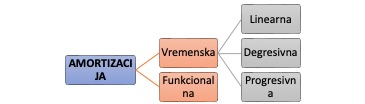

Poduzetnicima je na raspolaganju nekoliko metoda za obračun amortizacije kao što su linearna metoda (linijska, konstantna), funkcionalna metoda (metoda po jedinici proizvoda), degresivna metoda (metoda padajućeg salda) i progresivna metoda. Na izbor metode amortizacije uvelike utječe i odredba Zakona o porezu na dobit (čl. 12. st. 1.) prema kojoj se porezno priznaje samo linearna metoda.

Shema 2. Metode obračuna amortizacije

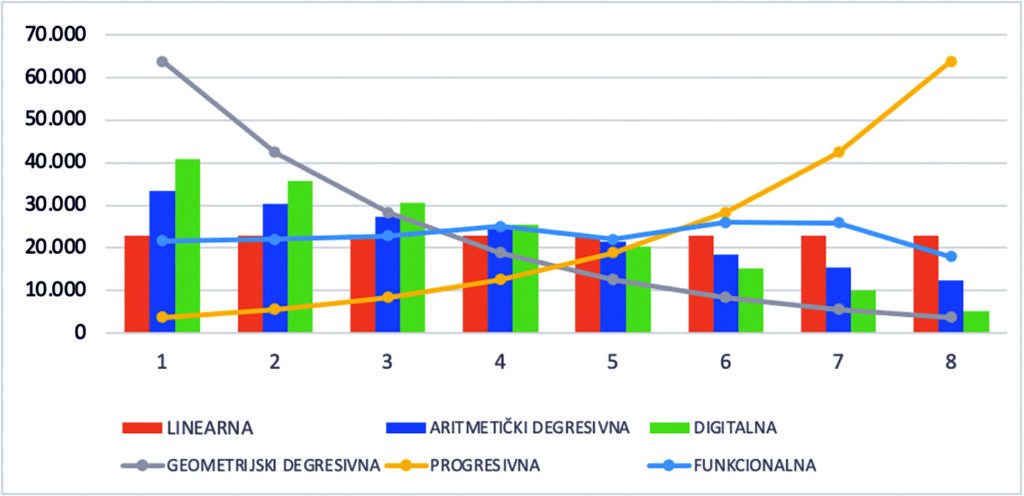

Različite metode obračuna amortizacije daju različite iznose godišnjih kvota. Stvarni se iznos istrošenosti nekog stalnog sredstva može utvrditi stručnim ispitivanjem što je često dugotrajno i skupo. Stoga se koriste jednostavnije metode kojima se iznosi amortizacije određuju bilo približno prema stvarnom godišnjem trošenju određenog sredstva bilo prema drugim načelima amortizacije. Izbor načina izračunavanja amortizacije ovisi o politici amortizacije koju vodi poljoprivredno poduzeće/gospodarstvo. Postoje teoretski modeli računanja amortizacije koji se prilagođavaju potrebama prakse.

Grafikon 1. Usporedni prikaz različitih metoda amortizacije

Za procjenu troškova amortizacije potrebno je utvrditi:

1. osnovicu za amortizaciju koju čini vrijednost stalnog sredstva za koje se računa amortizacija,

2. vijek korištenja stalnog sredstva, odnosno mogući učinak u vijeku korištenja i

3. amortizacijske kvote, to jest godišnje iznose amortizacije.

Utvrđivanje troškova amortizacije podrazumijeva raspoređivanje vrijednosti osnovnog sredstva na pojedine godine njegova vijeka korištenja ili pojedine procese proizvodnje u kojima će se to stalno sredstvo koristiti.

Foto: Shutterstock

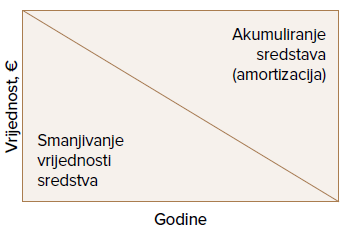

Ekonomsko je značenje amortizacije u tome da se omogući zamjena istrošenih sredstava za nova osnovna sredstva, kao i da se omogući utvrđivanje realnog iznosa troškova svake pojedinačne proizvodnje. Kako se osnovno sredstvo troši, tako se smanjuje njegova vrijednost dok se amortizacijom akumuliraju sredstva potrebna za njegovu zamjenu.

Shema 3. Proces akumuliranja sredstava amortizacije

Osnovica za amortizaciju predstavlja razliku između početne (V0) i krajnje (Vn) vrijednosti osnovnog ili stalnog sredstva (V0 – Vn). Početna vrijednost osnovnih sredstava jednaka je kupovnoj (fakturnoj) vrijednosti uvećanoj za troškove dopreme i troškove stavljanja u rad (montaža, obuka za rad i dr.).

{kind=link}