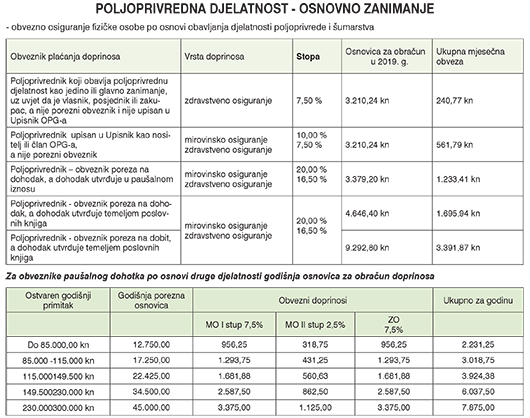

U prošlom broju Gospodarskog lista objavljen je opširan članak o obvezno osiguranim osobama koje obavljaju djelatnost poljoprivrede i šumarstva i po toj osnovi ostvaruju primitke, odnosno tko je i kada dužan obračunavati i plaćati doprinose za obvezna osiguranja, a u ovom članku donosimo informaciju u svezi nove Naredbe o iznosima osnovica za obračun doprinosa za obvezna osiguranja za 2019. godinu koje je donijelo Ministarstvo financija Republike Hrvatske.

Navedenom Naredbom propisani su iznosi osnovica za obračun doprinosa za 2019. godinu koji se računaju kao umnožak iznosa prosječne plaće i koeficijenata za njihov obračun sukladno odredbama Zakona o doprinosima. Naime, sve mjesečne i godišnje osnovice u sustavu obveznih doprinosa za 2019. godinu ovise o prosječnom iznosu mjesečne bruto plaće, isplaćene po jednom zaposlenom kod pravnih osoba u Republici Hrvatskoj u razdoblju siječanj- kolovoz 2018. godine, koja iznosi 8.448,00 kn prema objavi Državnog zavoda za statistiku. Ujedno napominjemo da se predmetni iznosi osnovica prema ovoj Naredbi primjenjuju za obračun doprinosa za staž mirovinskog osiguranja i za ostala prava iz obveznih osiguranja koji započinje s primicima i s obvezom doprinosa za siječanj 2019. godine i završava s primicima i s obvezom doprinosa za prosinac 2019. godine. Nastavno na navedeno, skrećemo pažnju i na iznos nove najniže mjesečne osnovice u iznosu 3.210,24 HRK, koja se primjenjuje kod obračuna stručnog osposobljavanja, bolovanja, volonterstva i sl., time da nove iznose doprinosa za 2019. godinu uplaćujete tek od veljače 2019. godine za siječanj, a zaključno do 15. siječnja 2020. godine.

Godišnje osnovice za obveze po osnovi obavljanja druge djelatnosti

Za obveznike poreza na dohodak godišnja osnovica za obračun doprinosa je ostvareni dohodak u poreznom razdoblju, a najviša godišnja osnovica za 2019. godinu iznosi 65.894,40 kuna. Za obveznike poreza na dobit godišnja osnovica za obračun doprinosa je ostvarena dobit u poreznom razdoblju, a najviša godišnja osnovica za 2019. godinu iznosi 65.894,40 kuna.

{kind=link}